تحقیق: فلسفه ی آموزش علوم تجربی و بیان راهکارهای پیشنهادی

تحقیق: فلسفه ی آموزش علوم تجربی و بیان راهکارهای پیشنهادی طرح توجیهی: توليد لنت ترمز ديسكی

طرح توجیهی: توليد لنت ترمز ديسكی بررسی تاثیر ارزشیابی توصیفی در پیشرفت تحصیلی دانش آموزان دوره ابتدایی

بررسی تاثیر ارزشیابی توصیفی در پیشرفت تحصیلی دانش آموزان دوره ابتدایی کارورزی دفتر ثبت اسناد رسمی

کارورزی دفتر ثبت اسناد رسمی تحلیل محتوای کتب دوره ابتدایی

تحلیل محتوای کتب دوره ابتدایی کارآموزی: پست بانک (دفتر پیشخوان دولت)

کارآموزی: پست بانک (دفتر پیشخوان دولت) تأثير تكنولوژي بر پيشرفت تحصيلي و درسي دانش آموزان ابتدايي

تأثير تكنولوژي بر پيشرفت تحصيلي و درسي دانش آموزان ابتدايي تحقیق: "نقد و بررسی ارزشیابی کمّی و کیفی توصیفی"

تحقیق: "نقد و بررسی ارزشیابی کمّی و کیفی توصیفی" نقش تكنولوژي آموزشي در يادگيري

نقش تكنولوژي آموزشي در يادگيري آسيب شناسي آموزش زبان انگليسي در مدارس ايران بانضمام نگاهي به مشكلات آموزش زبان در دوره راهنمايي با نظر به تحليل محتواي كتاب درسي کارآموزی: پست بانک (دفتر پیشخوان دولت) کارورزی دفتر ثبت اسناد رسمی تحلیل محتوای کتب دوره ابتدایی بررسی تاثیر ارزشیابی توصیفی در پیشرفت تحصیلی دانش آموزان دوره ابتدایی طرح توجیهی: توليد لنت ترمز ديسكی تأثير تكنولوژي بر پيشرفت تحصيلي و درسي دانش آموزان ابتدايي

آسيب شناسي آموزش زبان انگليسي در مدارس ايران بانضمام نگاهي به مشكلات آموزش زبان در دوره راهنمايي با نظر به تحليل محتواي كتاب درسي کارآموزی: پست بانک (دفتر پیشخوان دولت) کارورزی دفتر ثبت اسناد رسمی تحلیل محتوای کتب دوره ابتدایی بررسی تاثیر ارزشیابی توصیفی در پیشرفت تحصیلی دانش آموزان دوره ابتدایی طرح توجیهی: توليد لنت ترمز ديسكی تأثير تكنولوژي بر پيشرفت تحصيلي و درسي دانش آموزان ابتدايي تقویت و مهارت خواندن و نوشتن در مقطع ابتدائی

تقویت و مهارت خواندن و نوشتن در مقطع ابتدائی فروش فیلتر بورسی استریکلی فقط 75 هزار تومان

فروش فیلتر بورسی استریکلی فقط 75 هزار تومان کسب درآمد اینترنتی 300000 تومان در خانه در کمتر از 30 دقیقه

کسب درآمد اینترنتی 300000 تومان در خانه در کمتر از 30 دقیقه روش درآمدزایی در خواب (تعجب نکنید! کلیک کنید و بخوانید)

روش درآمدزایی در خواب (تعجب نکنید! کلیک کنید و بخوانید) کسب و کار اینترنتی با درآمد میلیونی

کسب و کار اینترنتی با درآمد میلیونی ربات همه کاره اینستاگرام

ربات همه کاره اینستاگرام کسب درآمد از هوش مصنوعی ماهیانه حداقل ۱۲ میلیون تضمینی

کسب درآمد از هوش مصنوعی ماهیانه حداقل ۱۲ میلیون تضمینی کسب درآمد روزانه حداقل یک میلیون تومان ! کاملا حلال و واقعـی !!

کسب درآمد روزانه حداقل یک میلیون تومان ! کاملا حلال و واقعـی !! کسب درآمد ابدی و بی نهایت 100% واقعی

کسب درآمد ابدی و بی نهایت 100% واقعی مجموعه ی آموزش تعمیر لامپ کم مصرف (از مبتدی تا پیشرفته)

مجموعه ی آموزش تعمیر لامپ کم مصرف (از مبتدی تا پیشرفته) افزایش ممبر کانال، گروه و ربات تلگرام به صورت بی نهایت (اد ممبر)

افزایش ممبر کانال، گروه و ربات تلگرام به صورت بی نهایت (اد ممبر) دانلود مجموعه آموزشی پایپینگ ( Piping ) و نقشه خوانی + آموزش سه نرم افزار طراحی و تحلیل لوله کشی صنعتی

دانلود مجموعه آموزشی پایپینگ ( Piping ) و نقشه خوانی + آموزش سه نرم افزار طراحی و تحلیل لوله کشی صنعتی آموزش برنامه نویسی آردوینو

آموزش برنامه نویسی آردوینو آموزش بازكردن انواع قفل ها بدون كليد(ويژه)

آموزش بازكردن انواع قفل ها بدون كليد(ويژه) آموزش رایگان کسب درآمد از سایت الیمپ ترید ( olymp trade )

آموزش رایگان کسب درآمد از سایت الیمپ ترید ( olymp trade ) کسب و کار اینترنتی در منزل

کسب و کار اینترنتی در منزل بازگردانی پیامک های حذف شده- ریکاوری پیامک ۱۰۰٪ عملی

بازگردانی پیامک های حذف شده- ریکاوری پیامک ۱۰۰٪ عملی اموزش ویرایش امضا و پکیج برنامه اندروید و کسب درامد از مارکت های اندرویدی

اموزش ویرایش امضا و پکیج برنامه اندروید و کسب درامد از مارکت های اندرویدی آموزش ساخت بازی بدون دانش برنامه نویسی و طراحی سه بعدی مبتدی تا پیشرفته با نرم افزار

آموزش ساخت بازی بدون دانش برنامه نویسی و طراحی سه بعدی مبتدی تا پیشرفته با نرم افزار دانلود نمونه فاکتور آماده با فرمت ورد - اکسل و عکس

دانلود نمونه فاکتور آماده با فرمت ورد - اکسل و عکس کد های آماده html و css جهت یادگیری و طراحی سریع

کد های آماده html و css جهت یادگیری و طراحی سریع اموزش کسب درامد از اینترنت روزانه ۳میلیون تومان تضمینی و تست شده 1403

اموزش کسب درامد از اینترنت روزانه ۳میلیون تومان تضمینی و تست شده 1403 درامدزایی در خواب! (تعجب نکنید! بخوانید)

درامدزایی در خواب! (تعجب نکنید! بخوانید) نسخه خطی اشعار و پیشگویی های شاه نعمت الله ولی

نسخه خطی اشعار و پیشگویی های شاه نعمت الله ولی آموزش كامل تعمير لامپ كم مصرف(اختصاصي)

آموزش كامل تعمير لامپ كم مصرف(اختصاصي) نسخه خطی اشعار و پیشگویی های شاه نعمت الله ولی

نسخه خطی اشعار و پیشگویی های شاه نعمت الله ولی مدار داخلی واکی تاکی(اموزش ساخت)

مدار داخلی واکی تاکی(اموزش ساخت) کتاب افزایش ممبر کانال تلگرام

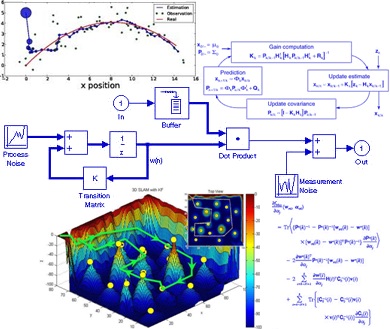

کتاب افزایش ممبر کانال تلگرام دانلود پاورپوینت فیلتر کالمن بر روی یک سنسور شتاب سنج برای تخمین سه متغیر حالت

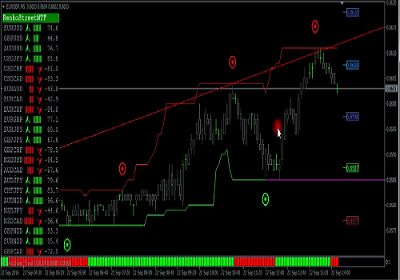

دانلود پاورپوینت فیلتر کالمن بر روی یک سنسور شتاب سنج برای تخمین سه متغیر حالت اندیکاتور ای کیو آپشن

اندیکاتور ای کیو آپشنPublisher : Elsevier - Science Direct (الزویر - ساینس دایرکت)

Journal : Procedia Economics and Finance, Volume 26, 2015, Pages 515–521

مبلغ قابل پرداخت 25,000 تومان

برچسب های مهم